デジタル決済の進化キャッシュレス革命

急速に相互接続が進む今日の世界では、テクノロジーが私たちの生活のあらゆる側面に革命をもたらし続けており、金融取引も例外ではありません。

デジタル決済はゲームチェンジャーとして登場し、商品やサービスの支払い方法を一変させた。

現金や紙の小切手を使っていた時代は過ぎ去り、今では画面をタップしたり、カードを振ったりするだけで瞬時に取引が完了する。

このブログでは、デジタル決済のコンセプト、その進化、メリット、課題、そしてデジタル決済が世界経済にもたらす未来についてご紹介します。

デジタル決済を理解する

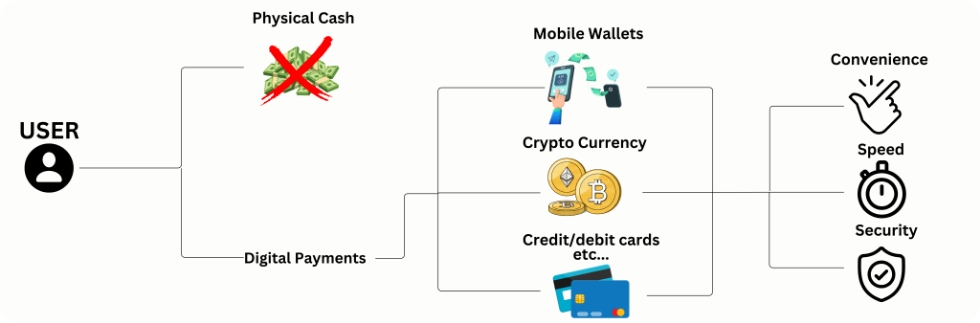

デジタル決済は、電子決済やキャッシュレス取引とも呼ばれ、物理的な現金を介さずに電子的に行われる金融取引を指す。

こうした取引は、クレジットカードやデビットカード、モバイルウォレット、オンラインバンキング、電子送金(EFT)、さらには暗号通貨など、さまざまなデジタルチャネルを通じて行われる。

デジタル決済の主な目的は、金融取引の利便性、スピード、安全性を高めることである。

デジタル決済の進化

デジタル決済の旅は、数十年前のクレジットカードとATMの登場から始まった。

これらの技術革新により、現金への依存度が大幅に低下し、消費者はより柔軟に金銭を管理できるようになった。

しかし、インターネットとモバイルテクノロジーの台頭により、本格的な変革が起こったのは20世紀後半から21世紀初頭にかけてであった。

- オンライン・バンキングオンライン・バンキング・プラットフォームにより、消費者は実店舗に出向くことなく、口座へのアクセス、取引履歴の閲覧、資金移動ができるようになった。

これは、金融のデジタル化に向けた重要な一歩であった。 - Eコマースオンラインショッピングの成長により、安全なデジタル決済手段が必要となった。

クレジットカードとデビットカードは、eコマース・プラットフォーム上で取引を行うための主要な手段となった。 - モバイル決済スマートフォンの普及に伴い、アップルペイ、グーグルペイ、サムスンペイなどのモバイル決済ソリューションが登場した。

これらのプラットフォームにより、ユーザーはモバイル機器から直接支払いを行うことができるようになり、物理的なカードへの依存度がさらに低下した。 - ピアツーピア(P2P)決済PayPal、Venmo、Cash Appなどのサービスにより、個人間で直接送金できるようになり、請求書の分割や友人や家族への送金がより便利になった。

- 暗号通貨2009年のビットコインの登場は、デジタル決済の新時代の幕開けとなった。

ブロックチェーン技術に基づいて構築された暗号通貨は、分散型で安全な取引を約束し、伝統的な金融システムに挑戦した。

デジタル決済のメリット

デジタル決済の普及は多くの利点をもたらし、消費者、企業、経済に恩恵をもたらしている。

- 利便性デジタル決済は圧倒的な利便性を提供する。

スマートフォンで数回タップするか、パソコンでクリックするだけで、地理的な境界線に関係なく、瞬時に取引を完了することができます。 - セキュリティ現金を持ち歩くのに比べ、デジタル決済の合法的な運営者はより高いレベルのセキュリティを提供する。

暗号化とトークン化により、機密性の高い金融情報、娯楽や趣味に関する嗜好品や支出までも保護し、詐欺や盗難のリスクを低減する。 - リアルタイムの追跡デジタル取引は詳細な記録を提供するため、ユーザーは自分の消費習慣を追跡し、財務管理を改善することができます。

企業はこれらのデータを通じて、顧客の行動に関する貴重な洞察を得ることができる。 - 金融包摂デジタル決済は、従来の銀行システムにアクセスできなかった人々にも金融サービスへの容易なアクセスを提供するため、金融包摂を促進する可能性がある。

- コスト効率企業にとって、デジタル決済を受け入れることで、現物の現金の取り扱いや小切手の処理に関連する運用コストを削減することができる。

課題と懸念

デジタル決済には多くの利点がある一方で、普及と安全な導入のために対処しなければならない課題や懸念もある。

- セキュリティリスクデジタル取引が増加するにつれ、サイバーセキュリティの脅威やデータ漏洩のリスクも高まっている。

ユーザー情報を保護するためには、強固なセキュリティ対策を確保することが最重要となります。 - 技術インフラ地域によっては、適切な技術インフラの欠如が、特に地方や遠隔地におけるデジタル決済ソリューションのシームレスな導入の妨げとなることがある。

- デジタル・デバイド技術やインターネットを利用できる人とそうでない人との格差であるデジタル・デバイドは、特定のコミュニティにおける経済的排除を悪化させる可能性がある。

- プライバシーに関する懸念デジタル取引中に膨大な量のユーザーデータが収集されるため、プライバシーや、金融機関やサードパーティプロバイダーによる情報の使用方法について懸念が生じる。

- 消費者教育デジタル決済が進化し続ける中、様々な選択肢、セキュリティのベストプラクティス、潜在的なリスクについて消費者を教育することは、信頼を築き、責任ある利用を確保するために不可欠である。

デジタル決済の未来

テクノロジーの継続的な進化と消費者の嗜好の変化により、デジタル決済の将来は有望視されている。

ここでは、キャッシュレス決済の将来を形作る可能性のある主要トレンドをいくつか紹介する:

- バイオメトリクス認証指紋認証や顔認証などのバイオメトリクス認証は、デジタル決済ユーザーにさらなる安全性と利便性を提供する。

- モノのインターネット(IoT)決済インターネットに接続されるデバイスが増えるにつれ、IoT決済はスマートデバイス間のシームレスで自動化された取引を可能にする。

- 中央銀行デジタル通貨(CBDC)数カ国がデジタル通貨CBDCを発行する可能性を模索している。

- ブロックチェーンと暗号通貨ブロックチェーン技術と暗号通貨を主流の金融システムに統合することで、デジタル取引の透明性と安全性を高めることができる。

- 非接触決済とウェアラブル決済スマートウォッチやフィットネス・バンドなどのウェアラブル端末を含む非接触決済オプションは、物理的なカードを必要としないため、より普及すると思われる。

結論

デジタル決済はその登場から長い道のりを経て、世界の金融情勢を一変させた。

その利便性、安全性、コスト効率の高さから、さまざまな業界で広く採用されている。

しかし、持続可能で包括的なキャッシュレスの未来を実現するためには、セキュリティ、デジタルデバイド、プライバシーへの懸念といった課題に対処する必要がある。

テクノロジーが進化を続ける中、デジタル決済も進化を続け、金融取引のあり方を再構築し、金融イノベーションとコネクティビティの新時代へと私たちを導いていくことでしょう。